栏目分类

热点资讯

你的位置:亚博棋牌官网(官方)网站/网页版登录入口/手机版APP下载 > 新闻中心 > 亚bo体育网建安投资和地皮投资方面仍濒临压力-亚博棋牌官网(官方)网站/网页版登录入口/手机版APP下载

亚bo体育网建安投资和地皮投资方面仍濒临压力-亚博棋牌官网(官方)网站/网页版登录入口/手机版APP下载

发布日期:2026-01-11 08:43 点击次数:67

热门话题问答

Q1

]article_adlist-->

]article_adlist-->“十万亿”化债,开释了什么信号?

工商企业部总监王雷答:

咱们以为,本次债务置换为比年来最大限制的债务置换,体现了中央化债想路的退换,场地政府在2028年前将隐性债务化解竣事难度不大。这次置换战术有益于场地债务结构优化,鞭策隐性债务显性化,也有益于进步债务管制的轨范性和透明性。

领先,这次置换决议更多体现了中央化债想路从“堵”到“疏”的退换,不再唯有在风险浮现苗头出当前才遴荐门径,而是将债务风险化解进一步前置,战术愈加积极,场地将有更多的资源用于发展,用发展的方式最终化解债务压力。债务置换并非债务削减,场地仍需以发展为主要主义,通过发展最终将债务限制截至在与本人经济财政实力相匹配的水平上。

其次,这次化债战术以场地置换债务为主,并非中央对场地进行大限制出动支付,标明化解债务的包袱仍在场地,并非中央进行兜底。另外,中央政府在维持场地政府化债的同期,会崇拜债务“一边化解,一边新增”,加强场地东谈主大的监督职能,便是中央政府为崇拜场地政府在债务管制方面的谈德风险,对隐性债务的监管会进一步加大。

再次,本次“10万亿元”债务置换既要惩处当下场地政府的债务压力,又要促进经济发展,额度分派上的筹商可能愈加抽象。咱们以为,东部省份肩负经济增长的重担,也可能将进行较大限制的置换,同期不放手隐债清零的区域仍有得到部分额度的可能,格外再融资债的使用领域有可能扩大。此外,本次债务置换有益于场地债务成本的裁汰、结构的改善、透明度的进步,这些齐娇傲中国场地债务管制举座上向淡雅的标的发展。

临了,咱们瞻望跟着债务置换战术的落地,部分城投企业的资金压力将得到缓解,负面事件可能有所减少。举例关于欠债率较高的贵州、天津、江苏等地,以及非标舆情频发的山东、陕西、河南等地,债务置换战术除了有助于缓解投资者的担忧情愫、裁汰债券刊行利率外,也可能让成本较高、再融资稳固性较弱的非标融资得到更多的资金维持。同期,在战术和资金的匡助下,短期内名单内城投企业的再融资需求或将有所下跌,退出名单的速率将会加速。

Q2

]article_adlist-->2025年主要行业信用发展趋势若何?

工商企业部总司理刘晓亮/金融机构部总司理李迎答:

咱们以为,由于供需样式、竞争环境的不同,往时工商企业各行业的盈利远景也不同。金融机构方面,生意银行的盈利才气将延续2024年的缩小趋势,证券公司主营业务营收发达将有所回暖。

房地产方面,咱们瞻望2025年天下商品房销售额将同比下跌5%-10%至9万亿元左右,建安投资和地皮投资方面仍濒临压力。受货币化棚改等战术托举,一二线城市房地产市集的信心正在成就,2025年高线城市商品房来往额或将止跌。但销售面积乃至销售额在短期内的企稳并不虞味着市集供需均衡的达成和价钱的稳固,二手房价钱能否企稳还是判断往时市集能否企稳的要道方针。同期,低线城市楼市供需失衡还是房地产市集全面企稳的关键制肘。房地产企业信用风险方面,流动性还是热心要点,相配横蛮国有企业融资环境的改善情况以偏激房地产金钱的弥散进度。与房地产行业详尽相关联的钢铁和建筑工程施工行业通常濒临压力,这两个行业的企业利润率将保合手在低位且杠杆率进一 步飞腾。

城投企业方面,咱们以为大限制债务置换有助于改善城投企业的债务结构和融资成本,企业流动性压力将有所缓解;城投融资战术仍将延续偏紧态势,新增融资难度较大,同期企业在转型配景下存在债务压力大、衰败产业资源等不毛。关于非涉隐借主体,场地政府在债务置换后将腾挪出一定空间,加速对这些企业的回款,从而障碍改善其流动性压力。

风电劝诱和光伏制造行业,由于需求的增长以及逾期产能的出清,其盈利才气或将触底反弹。煤炭、清洁动力发电、整车制造以及生意物业合手有及运营行业的企业利润率或将较 2024 年有所下跌,其中煤炭和清洁动力发电行业主要受供需趋于均衡和平价上网等要素影响,导致居品价钱合手续回落,而整车制造和生意物业合手有及运营行业则主若是由于行业竞争加重、需求增长有限所致。化工行业受需求不及影响,行业景气度仍处于低位。有色金属、交通基础设施和通常破钞品行业举座需求舒服,行业内企业的盈利才气和财务风险保合手稳固。

金融机构方面,咱们瞻望2025年国内生意银行业净息差较上年会下跌5-10个基点,况且信用成本的不息承压会影响其盈利才气;证券公司方面,2024年9月以来受利恋战术推出的影响,职权市集发达淡雅,对质券公司的投资收益、经纪业务、信用类业务有正面作用,但IPO审核节拍复原仍不轩敞,2025 年投行业务收入可能不息承压。

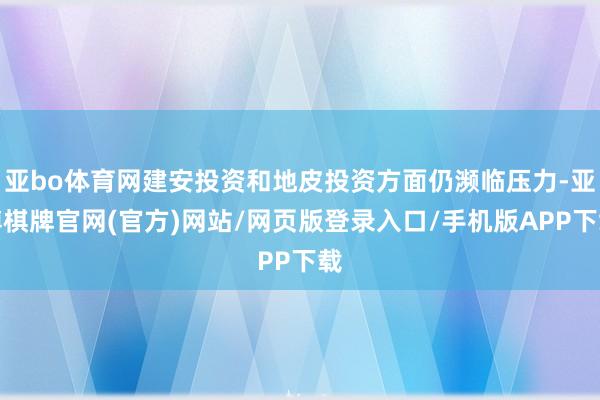

债券刊行情况

2024年11月,老本市集各样债券刊行限制均较10月有权臣的扩大,同比增速除同行存单外均呈现正增长。自11月初东谈主大常委通知新增10万亿化债资源之后,11月份场地政府泄露筹商刊行“置换隐债专项债”限制超越1.5万亿元,已见效刊行超越1万亿元,瞻望12月份仍有较大限制的用于置换隐债的场地政府债券刊行。工商企业债券刊行中,公司债、中期单据和定向器具刊行限制环比和同比均有增长,而短期融资券的刊行量环比和同比均有下跌。金融机构方面,交通银行刊行了300亿元的TLAC非老本债券,这使得生意银行债券限制环比增幅大,但生意银行所刊行的二级老本债限制同比和环比降幅很大。金钱维持证券中,企业金钱维持证券刊行量变调了之前两个月的下跌趋势,在11月增幅较大,金钱维持单据仍发达较好。

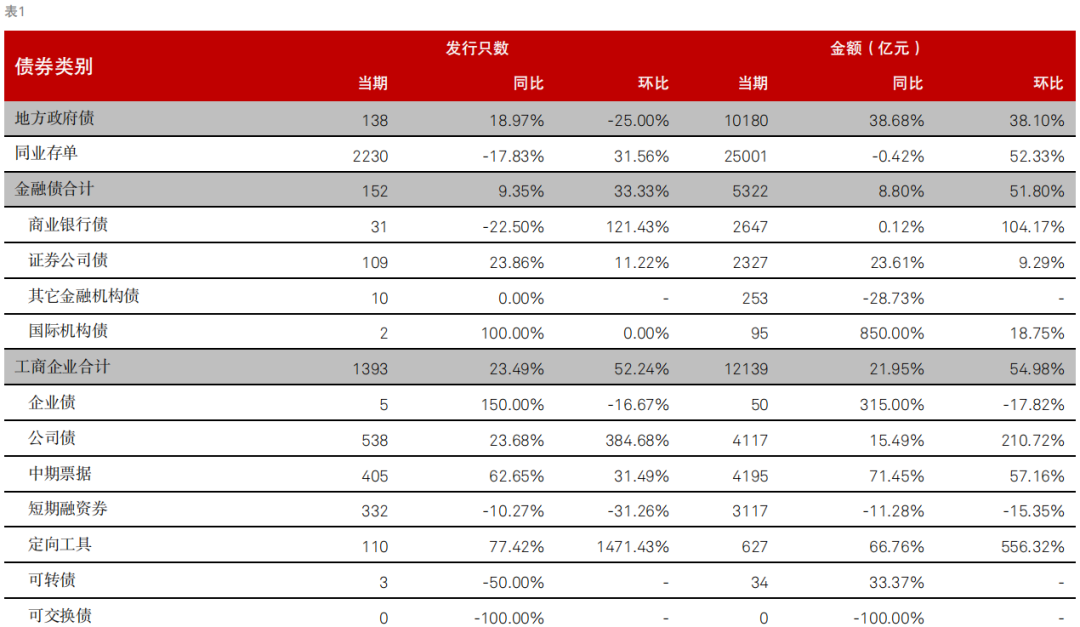

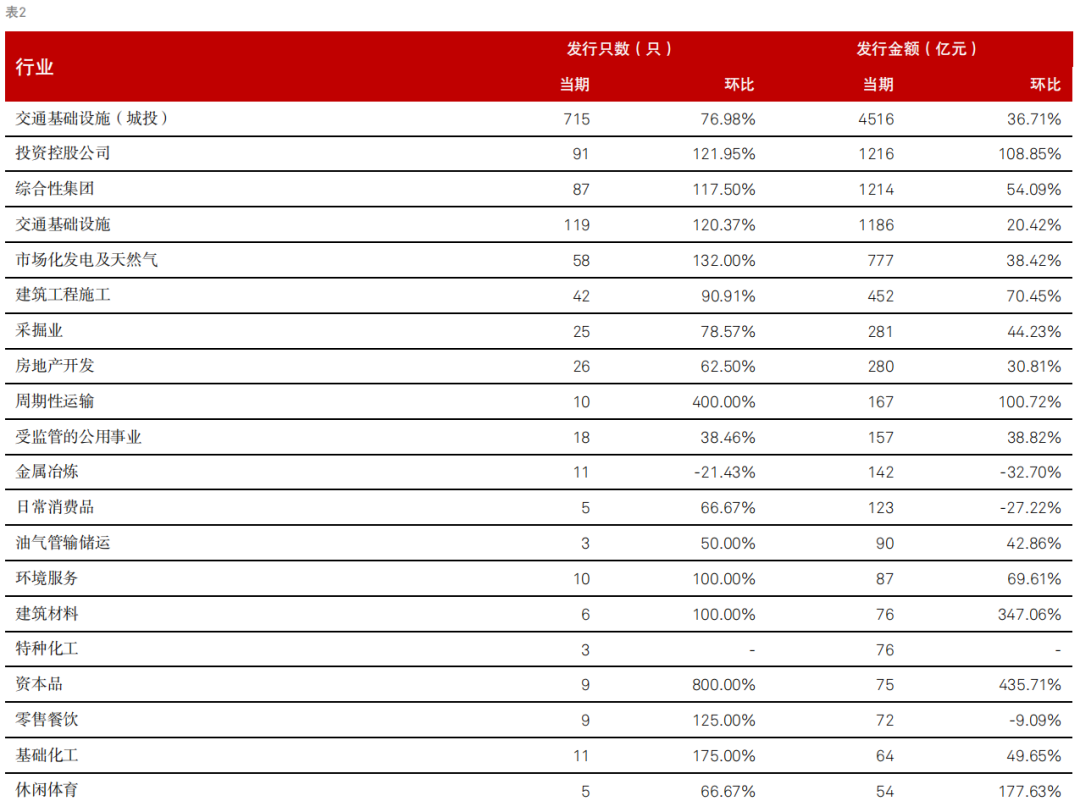

凭证标普信评的工商企业行业分类,11月份大部分债券刊行主力行业企业的债券刊行量有较大幅度的增长,相配是投资控股公司增幅排行第一,主若是中国国新和中国诚通两大投资控股公司刊行了统共500亿元的中期单据(稳增长扩投资专项债)所致。11月,特种化工、大量农居品、整车制造等多个行业较上月有新增债券刊行。

净融资额

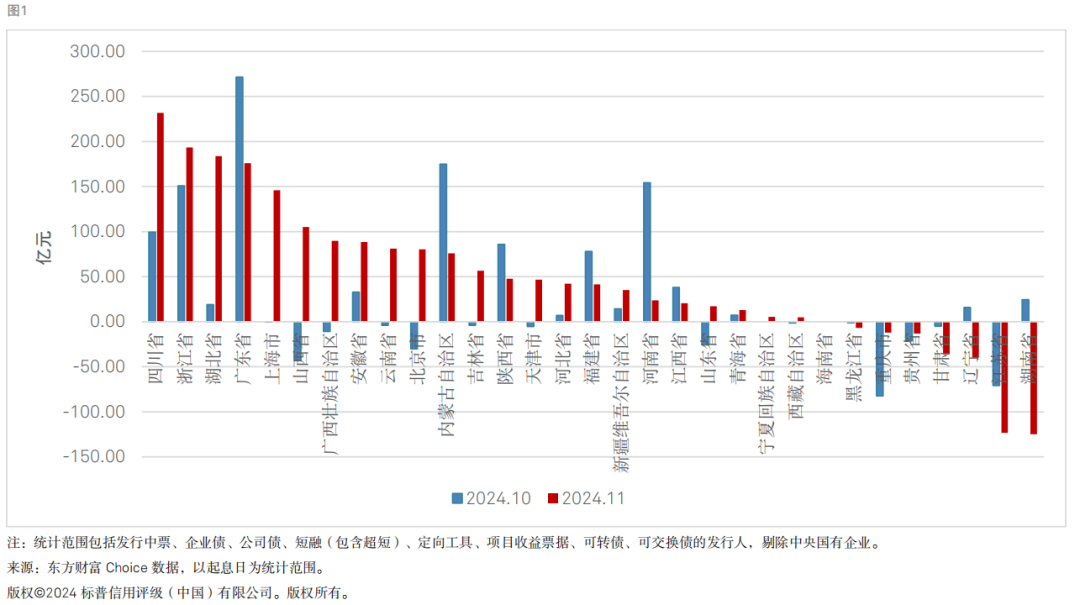

2024年11月,全市集工商企业类信用债净融资情况不息好转,净融资额约1451亿元。分地区看,四川、浙江、湖北、广东、上海和山西的净融资额达到100亿元以上,其中浙江和广东带领两月呈现融资净流入,而江苏、湖南地区的信用债融资净流出限制较大。

取消刊行情况

2024年11月,债券取消刊行总量较10月权臣减少,相配是工商企业类债券取消刊行量环比减少约60%。工商企业中湖南省高速公路集团带领两月有债券取消刊行。生意银行存单取消刊行的限制和刊行东谈主环比永别下跌8%和23%,取消刊行量较大的刊行东谈主变化不大。

标普信评主体评级信息

标普信评主体评级信息

]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:标普信评)亚bo体育网

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP